‘한투’ 뜨고, ‘SBI’ 지고… 저축은행 순익 출렁, 원인은?

||2026.06.02

||2026.06.02

올 들어 저축은행업계의 순이익 순위가 뒤집혔다. 자산 규모나 대출 영업력이 아니라 유가증권 운용 성과가 실적을 갈라놓으면서다. 수년간 업계 1위를 지켜온 SBI저축은행은 4위로 밀려났고 한국투자저축은행과 OK저축은행이 나란히 1·2위를 차지했다.

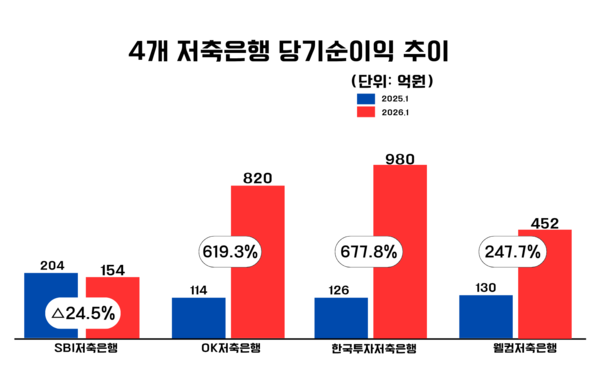

2일 저축은행업계에 따르면 한국투자저축은행의 올해 1분기 순이익은 980억원으로 전년 동기(126억원) 대비 677.8% 급증했다. OK저축은행도 같은 기간 114억원에서 820억원으로 619.3% 늘어나면서 양사가 순이익 기준 1·2위를 차지했다. 웰컴저축은행 역시 130억원에서 452억원으로 247.7% 증가했다. 반면 SBI저축은행은 204억원에서 154억원으로 24.5% 감소했다.

이에 순이익 기준 업계 순위는 한국투자저축은행(980억원), OK저축은행(820억원), 웰컴저축은행(452억원), SBI저축은행(154억원) 순으로 재편됐다. 수년간 업계 1위를 유지했던 SBI저축은행이 4위로 내려앉은 것이다.

눈에 띄는 점은 순이익과 자산 규모 순위가 일치하지 않는다는 점이다. SBI저축은행의 자산 총계는 12조7950억원, 대출채권은 10조1456억원으로 업계 최대다. 그 다음 OK저축은행은 자산 12조3003억원, 대출채권 9조4767억원에 달한다. 반면 한국투자저축은행의 자산은 7조9658억원, 웰컴저축은행은 5조8998억원 수준이다. 대출 영업 규모만 놓고 보면 SBI저축은행이 여전히 업계 선두다.

실적 희비를 가른 것은 유가증권 수익이다. 한투저축은행의 유가증권 관련 수익은 지난해 1분기 47억원에서 올해 1223억원으로 25배 폭증했다. OK저축은행도 206억원에서 959억원으로 365% 증가했다. 반면 SBI저축은행은 108억원에서 206억원으로 증가하는 데 그쳤다.

OK저축은행의 경우 주식 보유 한도 규제에 대응하기 위해 보유 중이던 금융주 일부를 처분하면서 발생한 유가증권 투자 수익 영향이 컸던 것으로 분석된다.

이 같은 흐름은 하반기 더욱 강화될 가능성도 있다. 금융당국 역시 저축은행의 투자 기능 확대에 힘을 싣고 있다. 최근 건전발전방안을 통해 대형 저축은행의 주식·회사채·집합투자증권 보유 한도를 상향해 대출 중심이던 수익 구조를 다변화할 수 있는 길을 열어줬다.

업계에서는 앞으로 개별 저축은행 전략에 따른 수익 차이가 커질 것으로 보고 있다. 대출 성장 여력이 제한된 상황에서 투자에 적극적인 저축은행과 그렇지 않은 저축은행의 실적 격차가 확대될 수 있다는 것이다.

다만 유가증권 운용 역량을 키워 수익원을 다변화하는 곳은 시장 상황에 따라 추가 성장 기회를 확보할 수 있지만, 그 반대의 경우도 염두에 둬야 한다. 결국 장기적으로는 대출 경쟁력과 자산 건전성을 얼마나 안정적으로 유지하느냐가 관건일 것이란 전망이 나온다.

실제로 올해 1분기 건전성 지표만 놓고 보면 SBI저축은행의 경쟁력은 업계 선두권이란 평가다. 연체율이 4.52%로 가장 낮았다. 반면 한국투자저축은행은 9.92%, 웰컴저축은행은 9.05%, OK저축은행은 6.84%를 기록했다.

저축은행업계 관계자는 “1분기의 경우 유가증권 운용 성과가 실적을 좌우했지만 시장 환경이 바뀌면 상황도 달라질 수 있다”며 “향후 기준금리 인상 국면이 시작되면 다시 대출 성장과 건전성 관리 능력이 저축은행 실적의 핵심이 될 수도 있다”고 말했다.

한재희 기자

onej@chosunbiz.com

1

1 2

2 3

3 4

4 5

5