대신증권, 초대형 IB 문턱서 건전성 노란불… 발행어음 인가 ‘먹구름’

||2026.05.26

||2026.05.26

대신증권의 건전성 지표가 흔들리고 있다. 우발부채 등 위험액이 늘어나면서 순자본비율(NCR)이 300%대로 급락했고, 부실채권 규모도 1년 새 5배 이상 급증했다. 초대형 투자은행(IB) 도약의 핵심인 발행어음 사업 인가에 있어 부담으로 다가올 전망이다.

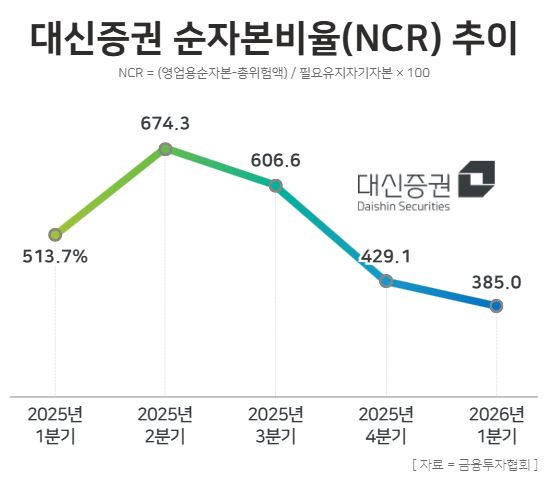

26일 금융투자협회에 따르면 올해 1분기 대신증권 NCR은 385.0%로 작년 1분기(513.7%) 대비 120%포인트 이상 하락했다. 같은 기간 증권사 평균 NCR이 789.3%에서 1012.5%로 220%포인트 이상 오른 것과 상반된다.

대신증권 NCR은 지난해 2분기 674.3%로 고점을 찍은 뒤 3분기(606.6%)·4분기(429.1%) 3개 분기 연속 하락 추세다. 증권사 61개 중 41위로 자기자본 기준 10대 증권사라는 점을 감안하면 부끄러운 수준이다.

NCR이란 재무건전성을 나타내는 지표로 영업용순자본에서 총위험액을 뺀 금액을 필요유지 자기자본으로 나눈 값을 뜻한다. NCR이 높을수록 재무상태가 양호하다고 판단한다. 금융당국 권고 기준은 100% 수준이지만, 시장에선 500% 이상을 안정권으로 본다.

대신증권 NCR이 하락한 것은 우발채무·기업여신 등이 늘어나면서 총위험액을 확대시킨 결과로 분석된다. 위험을 흡수할 수 있는 영업용순자본은 1년 새 2454억원 늘어난 반면 자본으로 감당해야 할 위험인 총위험액은 4155억원 급증했다.

부동산 익스포저 확대가 그 배경으로 꼽힌다. 한국신용평가에 따르면 작년 말 대신증권의 무보증 약정액은 4조3710억원, 기업대출 잔액은 9609억원으로 1년 전보다 각각 65.1%와 159.8%씩 증가했다.

이정현 나이스신용평가 수석연구원은 “부동산 PF 채무보증 증가와 금융상품투자포지션 확대 등 관련 위험액이 증가함에 따라 자본적정성 지표는 저하추세”라며 “유입된 자회사 배당금 수익은 자회사 유상증자로 다시 출자됐기 때문에 영업용순자본 차감 항목 증가로 이어져 자본적정성 지표 개선 효과는 미미한 수준에 그쳤다”고 분석했다.

문제는 저조한 건전성 지표가 초대형 IB 진입에 발목을 잡을 수 있다는 점이다. 대신증권은 지난해 3월 밸류업 공시를 통해 2028년까지 초대형 IB 인가를 획득하는 것을 목표로 삼았다. 작년 말 자기자본 4조원을 넘기며 초대형 IB 조건을 갖췄지만, 핵심 사업인 발행어음 사업 인가를 받으려면 자기자본뿐 아니라 건전한 재무상태, 내부통제·리스크관리 체계, 사회적 신용 등 종합적인 관리 역량도 입증해야 한다. 인가 심사에서 낮은 NCR과 부동산금융 익스포저 등이 변수로 작용할 수 있다는 얘기다.

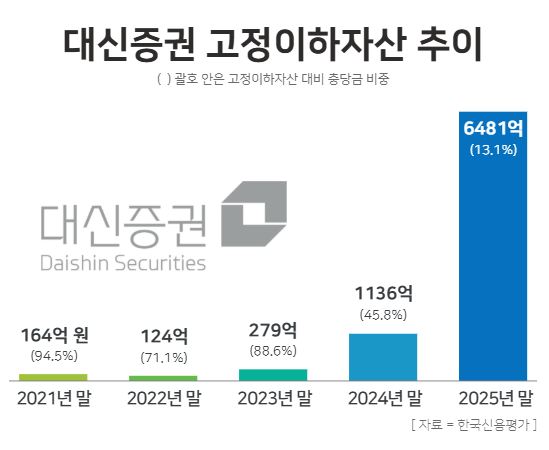

자산건전성도 악화했다. 한신평에 따르면 작년 말 대신증권 고정이하자산(연체 기간 3개월 이상 부실채권)은 6481억원으로 전년 말(1136억원) 대비 470.5% 급증했다. 충당금이 851억원으로 고정이하자산의 13.1% 수준이었다. 해외 부동산펀드와 국내 부동산 PF 브릿지론, 분양성과가 저조한 오피스텔, 비분양형 본PF 등이 포함됐다는 분석이다.

수익 구조 다각화도 풀어야 할 과제다. 1분기 기준 대신증권은 CM부문(영업수익 비중 51.1%)과 법인영업부문(31.2%) 비중이 커 시장 변동성에 따른 실적 가변성이 크다. 반면 발행어음 사업과 밀접한 IB 영업수익은 590억원으로 전체 영업수익(2조4014억원)의 2.5%에 그쳤다. 비용까지 더한 IB 손익(법인세 차감 전 기준)은 245억원이었다. 전체 법인세비용차감전손익이 1941억원이었던 것과 비교하면 IB 비중은 크지 않은 편이다.

대신증권 관계자 “NCR을 포함해 건전성 지표를 상시 점검하며 발생할 수 있는 리스크에 선제적으로 대응하고 있다”며 “향후 수익성과 성장성뿐 아니라 자산 구성의 건전성과 리스크 분산 효과까지 함께 고려해 재무 구조를 관리해 나갈 것”이라고 말했다.

윤승준 기자

sjyoon@chosunbiz.com

1

1 2

2 3

3 4

4 5

5