‘연체금, 이제 독촉 안해요’… 카드사 부실채권 매각, 4년새 2배 껑충

||2026.01.08

||2026.01.08

카드사들이 연체된 대출채권을 끝까지 회수하기보다 채권 가치가 더 하락하기 전 외부에 매각하는 전략을 취하고 있다. 고금리 장기화로 차주들의 상환 불확실성이 커진 상황에서 연체율과 손익 관리 부담이 커지자 직접 추심 대신 적기 매각을 선택하는 카드사가 늘고 있다.

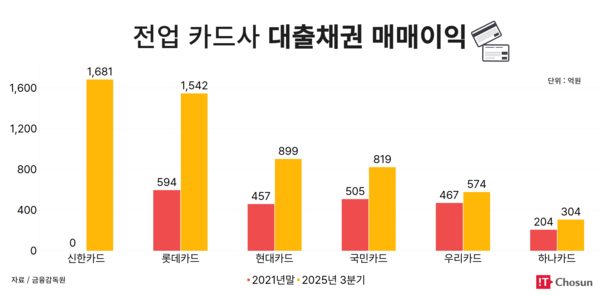

8일 금융감독원에 따르면 지난해 3분기 채권 매각을 진행한 전업 카드사 6곳(신한·현대·KB국민·롯데·하나·우리카드)의 대출채권 매매이익은 5822억원이다. 2021년 말 2230억원과 비교하면 2배 넘게 늘어난 숫자다.

카드사 대출채권에는 일시불·할부·현금서비스·카드론 등 카드사가 취급하는 모든 신용공여 상품이 포함된다. 이 가운데 카드론과 현금서비스는 금리가 높고 연체가 발생하면 회수 가능성이 낮은 자산으로 분류된다. 가맹점 수수료 수익이 정체된 가운데 카드사들이 카드론을 중심으로 수익을 내자 연체 위험도 덩달아 높아졌다. 연체율 방어를 위해 매각하는 부실채권도 늘어난 것으로 분석된다.

카드사별 대출채권 매매이익을 보면 신한카드가 1681억원으로 가장 많았고 ▲롯데카드 1542억원 ▲현대카드 899억원 ▲KB국민카드 819억원 ▲우리카드 574억원 ▲하나카드 304억원 순으로 집계됐다. 이중 신한·롯데·KB국민카드의 경우 전년 동기 대비 채권 매각이익이 크게 늘어난 것으로 나타났다. 이들 3사가 기록한 대출채권 매매이익은 4042억원으로 전체 카드사 매각이익의 약 70%를 차지했다.

이들이 채권 매각 시장 큰 손으로 떠오른 배경에는 급격히 악화된 수익성과 연체율이 자리 잡고 있다. 이들 3사는 지난해 3분기 순이익이 전년 동기 대비 감소한 카드사이기도 하다. 채권 매각을 통한 이익이 없었다면 더 줄었을 거란 평가가 나온다.

'추심 고집' 신한카드도 백기… 3년 만에 매각익 업계 최대

특히 신한카드는 최근 3년간 부실채권 매각 규모를 크게 확대해 왔다. 2021년 말 기준 매매이익이 100만원 수준에 불과해 사실상 0원에 가까울 정도로 직접 회수 원칙을 고수해 왔다. 연체율이 높아지더라도 채권추심을 통해 원금과 이자를 최대한 회수하는 것이 수익성에 유리하다는 판단에서다.

그러나 지난해부터 기조가 달라졌다. 신한카드의 대출채권 매매이익은 2023년 말 1069억원으로 늘었고 2025년 3분기에는 1681억원까지 확대됐다. 같은 기간 1개월 이상 연체율은 2021년 말 1.0%에서 2023년 말 1.7%로 상승했고 2025년 3분기에도 1.6% 수준을 기록했다. 아울러 지난해 3분기 누적 당기순익도 약 34% 감소한 3640억원에 그치면서 부실채권 매각이 불가피했을 것이라는 시각이다.

롯데카드도 대출채권 매각 규모를 크게 늘린 카드사다. 대출채권 매매이익은 2021년 말 594억원에서 2025년 3분기 1542억원으로 확대됐다. 당기순이익은 2024년 3분기 1194억원에서 2025년 3분기 1059억원으로 감소했다. 반면, 롯데카드의 1개월 이상 연체율은 2021년 말 1.0%에서 2025년 3분기 2.4%까지 상승했다. 실적이 둔화된 상황에서 건전성 부담도 커지면서 부실채권 매각이 버팀목 역할을 했다.

KB국민카드 매매이익 상승 폭도 가파르다. 국민카드의 매매이익은 수년간 300억~500억원대 박스권에 머물렀으나 지난해 3분기 819억원으로 증가했다. 지난해 3분기 순익은 2724원으로 2024년 3분기에 비해 28% 가량 감소했다. 적극적인 채권 처분으로 손익 방어에 나선 것으로 분석된다.

금융권 관계자는 "회수 가능성이 불확실한 채권을 쥐고 있다가 채권 가격이 추가 하락하기 전 적기에 매각하는 것이 비용 절감과 자산건전성 확보 차원에서 효율적일 수 있다"며 "카드론 연체율이 3% 후반대에 달해 전체 지표 악화를 주도하고 있어 부실채권 매각을 통한 실적 보존 경향은 당분간 지속될 것으로 보인다"고 말했다.

전대현 기자

jdh@chosunbiz.com

1

1 2

2 3

3 4

4 5

5