車ETF인데 삼성전기가 최상위주?… 7배 급등이 야기한 시장왜곡

||2026.06.03

||2026.06.03

바야흐로 삼성전기 전성시대다. AI반도체·자동차·메타버스 등 최근 뜨고 있는 테마형 상장지수펀드(ETF)마다 최상위주 이름에 삼성전기가 들어가 있다. 인공지능(AI) 서버용 적층세라믹콘덴서(MLCC) 수혜 등으로 삼성전기의 편입 자체를 뭐라할 문제는 아니다.

다만 해당 테마를 대표하는 종목을 제치고 비중 1위로 올라서면서 상품과 포트폴리오간 괴리가 커지고 있어 시장 왜곡 현상이 벌어진 것 아니냐는 우려가 나온다.

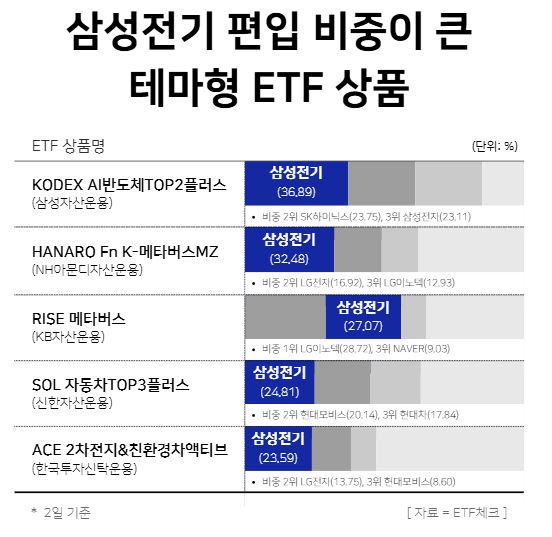

3일 ETF체크에 따르면 전날 기준 삼성자산운용의 ‘KODEX AI반도체TOP2플러스’ ETF에서 편입 비중이 가장 큰 종목은 삼성전기로 나타났다. 전체 36.9%를 차지했다. 상품명 ‘TOP2’에 해당하는 SK하이닉스와 삼성전자는 각각 23.8%, 23.1%에 그쳤다. 삼성자산운용은 삼성전자·SK하이닉스 외 나머지 50%를 AI반도체 소재·부품·장비에 투자한다고 했지만, 이 중 상당 비중을 삼성전기가 차지하면서 TOP2보다 삼성전기 쏠림에 가까워졌다.

다른 ETF도 사정은 비슷했다. NH아문디자산운용의 ‘HANARO Fn K-메타버스MZ’ 비중 1위는 삼성전기로 32.5%에 달했다. 콘텐츠·게임·플랫폼·XR기기·엔터·디스플레이 등 메타버스 산업에 밀접한 LG전자(16.9%), LG이노텍(12.9%), NAVER(4.8%) 등을 크게 웃도는 규모다. KB자산운용의 ‘RISE 메타버스’에서도 삼성전기 비중은 27.1%로 30%에 육박했다.

국내 자동차 산업을 선도하는 TOP3(현대차·기아·현대모비스) 등에 집중 투자하는 ETF인 신한자산운용의 ‘SOL 자동차TOP3플러스’와 실리콘 음극재와 배터리 리사이클링 등 소재주를 편입하는 액티브 ETF인 한국투자신탁운용의 ‘ACE 2차전지&친환경차액티브’에서도 삼성전기 비중은 각각 24.8%와 23.6%나 됐다. 자동차·2차전지 관련주보다 비중이 더 컸다.

삼성전기가 AI반도체·메타버스·자동차 등 테마형 ETF에서 비중이 커진 것은 최근의 주가 급등때문이다. 삼성전기는 올해 들어 전날까지 611% 급등했다. 코스피 상승률(108.9%)을 5.5배 웃도는 수치다. 국내 ETF 대부분 시가총액이나 유동시가총액을 기준으로 비중을 산정하는데, 이때 특정 종목 주가가 급등하면 ETF 내 비중도 자연스럽게 커지게 된다.

문제는 삼성전기가 AI반도체·메타버스·자동차 등의 테마를 대표할 종목으로 보기 어려워 투자자 혼선을 키울 수 있다는 점이다. 1분기 분기보고서를 확인한 결과, 삼성전기 1분기 매출은 MLCC 등 컴포넌트 43.89%, 카메라모듈 등 광학솔루션 33.52%, 반도체 패키지기판 22.59% 등으로 구성됐다. 구체적 용도로는 스마트폰용, 전장용, PC용 등으로 기재됐다. 삼성전기가 AI반도체·메타버스·자동차 산업과 연결고리를 갖고 있는 것은 맞지만, 해당 테마를 대표하는 종목이라고 보기엔 한계가 있다는 지적이 나오는 배경이다.

분산투자 기대와 달리 삼성전기에 중복 노출될 수 있는 점도 문제다. 예컨대 ‘KODEX AI반도체TOP2플러스’(삼성전기 비중 36.9%), ‘HANARO Fn K-메타버스MZ’(32.5%), ‘SOL 자동차TOP3플러스’(24.8%)에 100만원씩 투자했을 경우, 겉으로 보면 AI반도체·메타버스·자동차에 300만원을 분산 투자한 것처럼 보이지만 실제로는 투자금 300만원 중 94만원가량(36만9000원+32만5000원+24만8000원)이 삼성전기에 투자한 꼴이 된다.

수익률에 미치는 영향도 작지 않았다. 삼성전기가 이달 들어 2거래일간 14.8% 하락하자 삼성전기 비중이 큰 AI반도체·메타버스·자동차 ETF는 동일하게 부진한 흐름을 보였다. 삼성전기 비중이 작은 ‘ACE AI반도체TOP3+’는 1.6% 상승한 반면, ‘KODEX AI반도체TOP2플러스’는 3.3% 하락했다. 삼성전기를 담지 않은 ‘TIGER Fn메타버스’(-1.4%)와 삼성전기 비중이 큰 ‘RISE 메타버스’(-7.2%) 간 격차도 컸다. ‘SOL 자동차TOP3플러스’는 2.7% 하락했지만, 삼성전기를 구성하지 않은 ‘KODEX 자동차’는 0.8% 하락하는 데 그쳤다.

이를 두고 주가 급등에 따라 상품명과 포트폴리오 간 괴리가 커질 수 있는 만큼 투자자가 편입 종목과 비중을 확인해야 한다는 조언이 나온다. 운용사도 리밸런싱 전까지 임의로 비중을 조절하기 어렵더라도 종목 쏠림에 대한 설명이 필요하다는 지적이다.

권민경 자본시장연구원 연구위원은 “테마형 ETF라고 해도 테마 매출 비중에 따라 종목 비중이 정해지는 경우는 많지 않고 시가총액이 비중 산정 주요 기준으로 쓰여 투자자가 생각하는 상품 성격과 실제 포트폴리오 간 괴리가 생길 수 있다”며 “삼성전기처럼 여러 산업과 연결된 종목은 주가 급등 시 리밸런싱 전까지 비중이 확대된다”고 말했다.

그러면서 “현행 구조상 규제 위반으로 보기는 어렵고, 리밸런싱 주기를 강제로 단축하는 것도 합리적인 해법은 아닐 수 있다”며 “투자자는 ETF 이름만 보고 투자하기보다 편입 종목과 비중을 확인해야 하고, 운용사도 상품명과 포트폴리오 간 괴리가 생길 수 있다는 점을 투자자에게 더 적극 알리는 자구적 노력이 필요하다”고 덧붙였다.

윤승준 기자

sjyoon@chosunbiz.com

1

1 2

2 3

3 4

4 5

5